摘要:

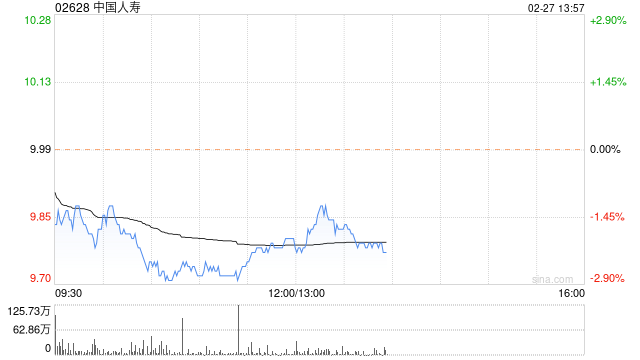

野村发布研究报告称,估计中国人寿(02628)去年新业务价值上升12%,即第四季同比跌约10%,主要因为去年8月预定利率上限下调之前,上半年的前置销售增加,令下半年新业务价值...

摘要:

野村发布研究报告称,估计中国人寿(02628)去年新业务价值上升12%,即第四季同比跌约10%,主要因为去年8月预定利率上限下调之前,上半年的前置销售增加,令下半年新业务价值...

微信号

15618884964

添加微信

野村发布研究报告称,估计中国人寿(02628)去年新业务价值上升12%,即第四季同比跌约10%,主要因为去年8月预定利率上限下调之前,上半年的前置销售增加,令下半年新业务价值受压。目标价由15.68港元下调至14.76港元,评级“买入”。

该行预计,中国人寿去年新业务价值同比升12%,按ASBE会计准则纯利倒退45%,主要因为投资表现疲弱,估计去年年率化股本回报率同比跌3个百分点至4%,总投资收益率下跌1.1个百分点至2.9%。

微信号

15618884964

添加微信