摘要:

百年人寿对于赎回选择权即将生效的“19百年人寿”,不行使赎回权。 2月28日晚,百年人寿保险股份有限公司(简称“百年人寿”)公告,对于赎回选择权即将生效的“19百年人寿”...

摘要:

百年人寿对于赎回选择权即将生效的“19百年人寿”,不行使赎回权。 2月28日晚,百年人寿保险股份有限公司(简称“百年人寿”)公告,对于赎回选择权即将生效的“19百年人寿”... 微信号

15618884964

百年人寿对于赎回选择权即将生效的“19百年人寿”,不行使赎回权。

2月28日晚,百年人寿保险股份有限公司(简称“百年人寿”)公告,对于赎回选择权即将生效的“19百年人寿”,不行使赎回权。分析指出,百年人寿本次不赎回次级债的直接原因就是偿付能力不达标。百年人寿在2023年一季度已资不抵债,急需资本补充。不过,无论是股东增资,还是外部接手,当前均不容易。公开数据显示,除这只债外,百年人寿无其他存量债券。

1

不赎回的直接原因即偿付能力不足

百年人寿公告,决定不行使“19百年人寿”赎回选择权。“19百年人寿”是百年人寿于2019年3月29日发行的资本补充债券,规模20亿元。债券发行利率6.25%,期限10年,在第5年末设定了发行人选择提前赎回的权利。本次不行使赎回选择权后,未赎回部分债券利率调整为7.25%。

资本补充债券属于保险公司次级债,2015年1月,央行、保监会共同发布《保险公司发行资本补充债券有关事宜》,允许保险公司发行该类债券。发行资本补充债券要求保险公司近一季度净资产不低于人民币10亿元,且偿付能力充足率不低于100%。

过往保险次级债不赎回案例中,大多数保险公司的经营业绩不佳,风险综合评级偏低,同时偿付能力有所弱化。

根据华福固收首席李清荷的梳理,天安人寿、天安财险、华夏人寿三家保险公司在2020年曾由于偿付能力不足,被银保监会接管,这三家均发生了保险次级债不赎回情况。信泰保险和长安保险分别在2016年和2021年选择不赎回保险次级债,当年两家机构的风险综合评级均为B类,综合偿付充足率分别为125.55%和126.42%,均接近100%的监管红线,存在一定偿付压力。

第三方机构信堡投研指出,百年人寿本次不赎回次级债的直接原因就是偿付能力不达标。截至2023年一季度末,百年人寿净资产降为负,仅有-2.61亿元,综合偿付能力充足率也跌至102.59%。以2023年一季度的数据简单测算,行使赎回权后,百年人寿的综合偿付能力充足率将下降至95%左右,低于监管标准。

2

百年人寿急需资本补充,

股权转让曾流拍

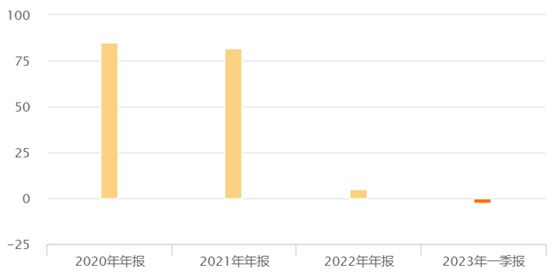

百年人寿的财报信息仅更新至2023年一季度。2022年,受保费收入下降、投资收益下滑及提取保险责任准备金规模较大等影响,百年人寿盈利水平迅速下滑,净亏损27.1亿元。2023年一季度,百年人寿又继续亏损10.46亿元。

资产负债方面,百年人寿已资不抵债。2022年末,百年人寿总资产2517.82亿,净资产仅剩3.23亿元,2023年一季度净资产则直接告负。次级债占净资产的规模比达-764.48%。

(资料来源:Choice数据,财联社整理)

保险公司风险综合评级方面,由于操作风险中公司治理方面问题,百年人寿2022年风险综合评级为C类。

中债资信在2023年6月底将百年人寿公司主体信用等级由A下调为A-。评级观点认为,公司资产负债存在一定的期限错配,流动性表现一般,偿付能力充足率水平已接近监管红线,真实偿付能力弱化明显,未来资本补充压力较大,财务灵活性很差,整体债务政策表现较差。

由于偿付能力已基本不达标,百年人寿急需注入资本进行补充。而信堡投研认为,百年人寿次级债务规模已超过净资产,未来实际是没有资本补充债新发行空间的,只能寄希望于股东增资。

百年人寿是一家“万达系”的保险公司,股权较为分散,实控人是王健林。2023年12月,百年人寿2023年第四次临时股东大会审议通过了《关于公司增资扩股和变更注册资本方案的议案》。不过,大多数股东均对所持百年人寿股权进行了质押而被冻结,截至2023年3月末,百年人寿共计50.69亿股被质押,占全部股份的65.03%。故现有股东对百年人寿的增资较为困难。

另有业内人士向财联社表示,参考天安人寿、华夏人寿、恒大人寿等的经验,民企背景的百年人寿有待国资接手。

但从此前百年人寿股权转让遇冷的情况来看,外部增资也并不容易。公开信息显示,2023年10月31日上午,新光控股有限公司持有的百年人寿4亿份股权出售,起拍价6.92亿元,最终因无人出价而遭遇流拍。

来源:财联社

微信号

15618884964