摘要:

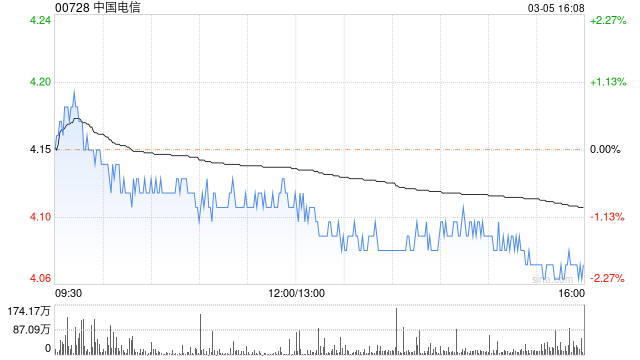

花旗发布研究报告称,维持中国电信(00728)“买入”评级,目标价4.4港元。公司预计上季净收入同比增9.7%至33.5亿元人民币,比花旗预测低1%,而2023财年初步净收入...

摘要:

花旗发布研究报告称,维持中国电信(00728)“买入”评级,目标价4.4港元。公司预计上季净收入同比增9.7%至33.5亿元人民币,比花旗预测低1%,而2023财年初步净收入...

微信号

15618884964

添加微信

花旗发布研究报告称,维持中国电信(00728)“买入”评级,目标价4.4港元。公司预计上季净收入同比增9.7%至33.5亿元人民币,比花旗预测低1%,而2023财年初步净收入料同比增10.3%至304亿元人民币,初步业绩大致符合市场及花旗预期。

报告提到,中电信去年第四季收入同比增8.2%至1,267亿元,全年则升6.9%至5,080亿元人民币,均低于市场预测,相信可能是由于数位化措施收入同比增长放缓、项目延迟和IT开出削减所拖累。该行认为,投资者将重点关注公司的股息政策和股票回购计划、资本开支指引、及即将推出的5.5G、6G和AI发展计划。

微信号

15618884964

添加微信