摘要:

在英伟达(NVDA.US)创始人兼CEO黄仁勋在GTC大会介绍其在人工智能(AI)领域的多款产品并将英伟达定位为“人工智能iPhone时刻”背后的引擎后,该股于3月23日美股开盘涨...

摘要:

在英伟达(NVDA.US)创始人兼CEO黄仁勋在GTC大会介绍其在人工智能(AI)领域的多款产品并将英伟达定位为“人工智能iPhone时刻”背后的引擎后,该股于3月23日美股开盘涨... 微信号

15618884964

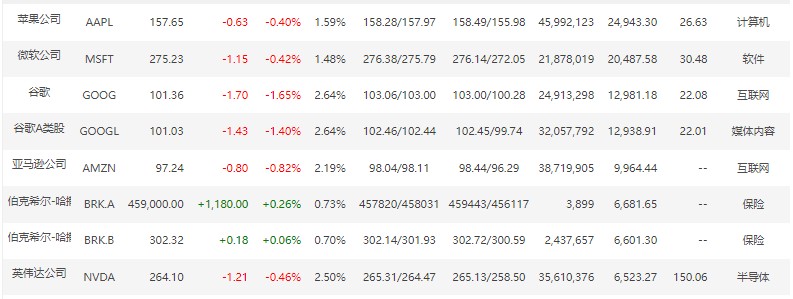

在英伟达(NVDA.US)创始人兼CEO黄仁勋在GTC大会介绍其在人工智能(AI)领域的多款产品并将英伟达定位为“人工智能iPhone时刻”背后的引擎后,该股于3月23日美股开盘涨超3%,总市值逾6800亿美元,一度超过“股神”巴菲特旗下伯克希尔哈撒韦(BRK.A.US),跃升为美国市值第5大上市公司。

截至发稿,该股盘前报264.80美元,虽然股价有所回落,但其今年迄今仍涨超80%,总市值为6523.27亿美元,为美国市值第6大上市公司。要知道,该公司在今年年初股价仅达143.126美元,英伟达如此受美股市场追捧的原因是什么?

业绩表现

2月22日美股盘后,英伟达发布截至1月29日的2023财年四季度财报及全年业绩报告。财报显示,该公司2023财年四季度营收60.51亿美元,同比下滑21%;净利润14.14亿美元,同比下滑53%。

按照收入组成来看,英伟达的主要收入来源于数据中心和游戏业务,占总收入的90%以上,剩下的收入来源包括可视化、OEM&IP、自动驾驶。其中,数据中心业务(包括用于AI的芯片)营收36.16亿美元,同比增长10.82%,这一增长在很大程度上反映出英伟达的芯片被广泛用于AI计算,随着AI市场的扩大,这为芯片制造商带来了日益增加的机遇;游戏业务营收18.31亿美元,同比下滑46.46%。

智通财经了解到,2022年以来,游戏业务的大幅滑坡以及数据中心营收增速的持续下滑一度让英伟达的成长性遭到市场质疑。2022年全年,英伟达股价跌幅超过50%。2022年10月14日,英伟达总市值一度跌至2772亿美元。其中,游戏业务营收下滑主要是因为疫情红利的消退,消费者游戏时长变短,再加上进入到2022年以来,由于个人电脑市场需求的萎缩以及加密货币价格的大跌,全球独显出货量创下二十年新低。

但值得庆幸的是,近年来,在消费互联网、工业互联网、5G、AI等多重需求强势推动之下,全球数据中心需求维持在15%~20%的高速增长,英伟达数据中心业务由此迎来高速增长期。

数据显示,2018-2022财年,英伟达数据中心业务复合增长率超过50%。2023财年,英伟达数据中心收入为150.1亿美元,同比增长41%,收入占比达到56%,首次超越游戏业务成为公司第一大收入来源。

虽然2022年以来,由于受到宏观经济不景气等因素影响,亚马逊(AMZN.US)、谷歌(GOOG.US)等云计算开始收缩资本开支,英伟达数据中心业务营收增速明显放缓。2023财年Q1-Q4,英伟达数据中心业务营收增速分别为83%、61%、31%和11%。其中,2023财年第四季度,英伟达数据中心业务营收出现了环比下滑的罕见情形。不过,ChatGPT的横空出世再次让英伟达成为市场关注的焦点。

对此,英伟达CEO黄仁勋在财报电话会议上也表示,目前AI的快速发展促使各种规模的企业购买英伟达芯片以开发机器学习软件。此外,超大规模数据中心,公有云,企业核心云和企业边缘云都是数据中心业务增长的驱动因素。

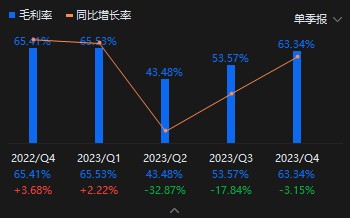

值得注意的是,从环比角度来看,四季度英伟达业务实现了16%的环比增长,此前两个季度环比均为大幅下滑。此外,英伟达四季度销售毛利率为63.3%,较前三季度(55.07%)有了明显提升,且已经回到正常水平,这是一个积极信号,说明滞销库存的处理已经接近尾声。

最后,虽然英伟达Q4净利润同比下滑53%,但是环比已经大幅改善。因此,从短期来看,由于英伟达营收同比仍然处于下降趋势,该公司数据中心业务业务或很难重回高增长,同时游戏业务的回暖有限,但公司的营收、利润都出现了环比上升,显示最坏的情况已经过去。尤其是毛利率回到正常水平,超过了华尔街的预期,这也是股价大涨的主要原因。

在行业内表现来看,英伟达财务表现仍领先于其他竞争对手,包括英特尔(INTC.US)和AMD(AMD.US)。其中,英特尔第四季度营收下降32%至140亿美元,创下2016年以来的最低水平;净亏损6.64亿美元,合每股亏损16美分,同比由盈转亏。而AMD受益于服务器业务增长强劲,该公司四季度营收55.99亿美元,同比增长16%,超出市场预期的55.6亿美元,但其净利润仍同比下降98%至2100万美元。该公司Q4毛利率为42.92%,同比下降14.62%。

领先技术奠定王者地位

除了财务表现优秀之外,英伟达在AI、机器学习、高性能计算等领域也处于技术领先地位,其核心技术和产品在各个行业得到广泛应用,市场地位稳固。这也为市场对英伟达未来发展前景的信心提供了保证。

据英伟达CEO黄仁勋在GTC大会上发表主题演讲,介绍英伟达在AI领域的多款产品,包括为大型语言模型设计的新款GPU、针对AI视频的芯片L4,以及AI超级计算服务DGX Cloud等。

其中,专为大型语言模型打造的H100 NVL,可处理含1750亿参数的GPT-3。与用于处理ChatGPT的HGX A100相比,搭载四对H100和双NVLINK的标准服务器的处理速度最高可达10倍。黄仁勋称,它能将大语言模型的处理成本降低一个数量级。

此外, 为了加速生成式AI开发及部署,英伟达宣布推出四款全新推理GPU——L4 Tensor Core GPU、L40 GPU、H100 NVL GPU、Grace Hopper超级芯片,分别擅长AI视频、图像生成、ChatGPT等大型语言模型的推理加速、推荐系统和大型语言模型的AI数据库。

在会上,英伟达还宣布与谷歌云、微软Azure、甲骨文云联手推出(AI超级计算机)云服务,加速企业创建大模型和生成式AI的云服务NVIDIA AI Foundations等,并宣布与日本三菱联合打造了日本第一台用于加速药研的生成式AI超级计算机。而使用H100芯片的云服务已经上线,OpenAI将通过微软Azure超级计算机用上H100。

简单来说,英伟达新的商业模式就是通过几家大的云来推广自家的AI产品。英伟达如今力推AI云服务,曾其比作当今AI系统的“操作系统”。黄仁勋称,这种合作关系将英伟达的生态系统带到了云服务商手中,同时扩大了英伟达的市场规模和覆盖面。企业将能够每月租用DGX云集群,确保他们能够快速轻松地扩展大型多节点AI训练。

对于英伟达带来的产品,金融机构Rosenblatt Securities的半导体分析师Hans Mosesmann表示,这些产品“比竞争对手领先很多年。”该分析师认为,“英伟达在AI软件方面的领导地位不仅具有里程碑意义,而且还在加速发展。”

值得一提的是,由CUDA平台(英伟达于2006年推出的软件编程平台)加持的英伟达GPU,是以通用性见长。对此,有专业人士表示:“英伟达通用性高,支持AI的能力强。当一个新的AI热点出现,其成长过程中会出现哪些新型应用是难以在初期预测的,通用性强的芯片平台是更加安全的选择,因此AI开发者往往会优先选择英伟达的GPU。等这个AI热点成熟了,方向相对明确了,再去研发自己的芯片。”

而 CUDA几乎只支持英伟达的架构GPU,不容易迁移,这有利于AI开发者与英伟达软硬件长期绑定。因此,在AI领域,英伟达的GPU占据绝对的领导地位,在训练领域英伟达的GPU产品的市场份额超过80%。再配合CUDA软件工具,实现对GPU等硬件芯片的捆绑,构筑了行业壁垒。

此外,在AI领域,英伟达的GPU加速深度学习平台——NVIDIA TensorRT以及专用的AI芯片Tensor Core,可以帮助用户更快地完成训练和推断,并提供更高的精度。相比之下,虽然谷歌也拥有自己的AI平台,但其更为注重云端AI服务,而非像英伟达一样专注于硬件和软件技术。

最后,英伟达还在产品多样性领先方面领先于其他竞争对手。据了解,英伟达不仅提供GPU,还提供AI芯片、自动驾驶芯片、数据中心解决方案和游戏主机等各种产品,可以在不同行业和市场上取得成功。

华尔街分析师评级

在最新的报告中,华尔街分析师纷纷表示看好英伟达的潜能。其中,摩根士丹利将英伟达(NVDA.US)的股票评级由“持股观望”上调至“增持”,目标价由255美元上调至304美元。该行表示,有迹象表明,对大型语言模型(LLM)的热情正在转变为更强劲的短期和长期支出。该行补充称,尽管英伟达更积极的前景在很大程度上是以数据中心业务为主导的,但AI/语言模型的发展趋势过于强势,因此无法继续对该股持观望态度。

此外,美国银行分析师Vivek Arya重申对英伟达的“买入”评级,并将目标价从275美元上调至310美元。Arya指出,英伟达首席执行官Jensen Huang的主题演讲“从根本上”拓宽了该公司的竞争护城河,并将其机会从仅仅专注于芯片,扩展到“万亿”级的IT和基础设施服务行业。

Arya在一份投资者报告中写道,他指出,主题演讲的范围和雄心“加强了英伟达在新生的生成式AI/大型语言模型市场的主导地位,这可能会重塑现有的科技行业,并迎来颠覆性的初创公司”。

这位分析师还指出,英伟达的规模、范围和愿景可以帮助将大型语言模型引入“几乎所有终端市场”,并强调了英伟达与亚马逊(AMZN.US) Web Services、微软(MSFT.US) Azure、谷歌(GOOG.US)计算平台和甲骨文(ORCL.US)的合作关系。

此外,伯恩斯坦分析师斯Stacy Rasgon补充称,加速计算终于成为现实,英伟达似乎“唯一”适合从中受益,因为它将硬件和软件都搬上了舞台,以提高数据中心的效率,无论是在成本还是功耗方面,而CPU则越来越落后。

Rasgon认为英伟达的表现优于其他公司,他写道:“无论是好是坏,我们一直认为英伟达是答案,因为他们的硬件似乎唯一适合处理计算强度大幅增加的生成式AI驱动器。事实上,该公司公布的庞大(总潜在市场)数字每天都在变得不那么古怪。”

最后,巴克莱分析师布Blayne Curtis对英伟达给予“增持”评级。他表示,此次演讲表明,该公司是生成式人工智能领域的“王者”。Curtis写道:“显然,人们对GTC大会的期望非常高,但这是科技行业最大的长期推动力,英伟达仍远远领先于竞争对手。”

英伟达当前估值太高?

过去六个月,英伟达的股价已翻了一倍多,成为同期标普500指数成分股中表现最佳的个股。在打造生成式AI能力的竞赛中,也许没有哪家科技公司能比英伟达更有优势可在短期内获得巨大利益,甚至包括微软或谷歌。

因此,华尔街分析师将 NVDA 的平均 PT 从 11 月份的低点 198 美元上调至目前的约 271 美元,反映出购买情绪改善以及收入和盈利预测上调。上调后的估值表明,英伟达在未来两个财年的收入增长可能会出现大幅变化,这可能是受到AI训练和推理机会激增的推动。

据悉,普遍预测表明,从2023财年到2025财年,英伟达收入的复合年增长率约为17.3%,从上一财年微不足道的0.22%的收入增长中恢复。此外,预计该公司将在未来两个财年推动显著的运营杠杆。因此,英伟达的调整后息税前利润预计将以 37.2% 的复合年增长率提高,导致截至 2025 财年的调整后息税前利润率为 45.9%,高于 2023 财年的 33.5%。

值得一提的是,在生成AI的推动下,英伟达数据中心的增长预计将在这里发挥重要作用。对此,研究机构晨星强调,英伟达的利润率可能会提升得更高,因为“数据中心的利润率很高,从 65% 到 70% 不等,而且随着软件在收入组合中所占比例更大,应该会扩大。”

如果AI的热潮能够持续,那么英伟达的股价涨势似乎也停不下来。不过外媒也有观点指出,英伟达确实能在AI竞赛中一路狂飙,但是其高估值或许会成为将来的绊脚石。目前,该股的预期市盈率已经超过60倍,在过去10年中仅有一次达到过这样的水平。这也使得那些对英伟达的前景充满热情、但又深谙半导体市场周期性的分析师们很是左右为难。

根据FactSet的数据,自2017年底以来,英伟达股票的预期市盈率曾三次跃升至50倍以上,不过在游戏行业疲软、数据中心支出趋势转变以及加密货币挖矿需求波动的时期又直线下坠。

对此,分析师认为,英伟达与AIGC相关的业务几乎完全依赖于全球科技巨头的资本支出——尤其是微软和谷歌。瑞银分析师Tim Arcuri上周在一份报告中预计,未来一两年,AIGC可能会额外带来价值100亿-150亿美元的GPU需求。

基于此,分析师们目前预计,三年后英伟达的年收入将突破460亿美元,意味年均增长率达到20%——对于像英伟达这样规模的芯片制造商来说,这将是一个惊人的速度。但科技巨头们在数据中心方面的资本支出速度并不均衡,比如亚马逊、微软和谷歌在截止去年12月财季的业绩报告中公布的云服务业务表现都令人失望,甚至还警告称当前当前财季增速将进一步放缓。

同时,摩根士丹利的Joseph Moore也指出,英伟达估值已升至极高水平。Moore在他的报告中表示,生成式AI的发展是一个太大的趋势,不会被战术性担忧所干扰,虽然英伟达的股票在目前水平上可能难以押注,但做空该公司似乎也非明智之举。

总的来说,英伟达当前的估值可以说是比较高的,但是否过高则需要具体分析。据2023年3月的数据,英伟达市盈率为152.48,相较于整个科技行业平均水平,该指标偏高。此外,英伟达的股价也在过去几年中快速上涨,创造了相当高的投资回报。

但是,英伟达的业务表现一直非常优秀,特别是在AI和游戏领域的市场份额持续扩大,这也是投资者青睐英伟达的原因之一。同时,英伟达在未来几年的增长潜力也相当大,例如在自动驾驶、云计算、数据中心等领域都有很大的发展空间。

因此,英伟达的估值高不高需要根据公司的业务表现、未来发展前景以及整个市场的状况等多个因素来综合考虑。如果英伟达的业务表现和未来发展前景仍然保持优秀,那么当前的估值水平也可能是合理的。

就像苹果在近年来凭借其强大的品牌和在高端智能手机市场中的领先地位,获得了极高的市场份额和利润,其在数字音乐和个人电脑等领域也有卓越表现。因此,即便其市值也远高于同行业平均水平,但在近年来的表现中,苹果的股价表现一直非常优秀,即使在市场状况不佳的情况下也是如此。

微信号

15618884964