摘要:

《港湾商业观察》廖紫雯 “饭前喝碗醋”的玩笑话或许只会出现在调侃山西人的饭桌上,而“山西人不争风只吃醋”又或许能窥见一丝山西人对醋的深沉爱意。 近日,位于“中国醋都”山...

摘要:

《港湾商业观察》廖紫雯 “饭前喝碗醋”的玩笑话或许只会出现在调侃山西人的饭桌上,而“山西人不争风只吃醋”又或许能窥见一丝山西人对醋的深沉爱意。 近日,位于“中国醋都”山... 微信号

15618884964

《港湾商业观察》廖紫雯

“饭前喝碗醋”的玩笑话或许只会出现在调侃山西人的饭桌上,而“山西人不争风只吃醋”又或许能窥见一丝山西人对醋的深沉爱意。

近日,位于“中国醋都”山西省清徐县的山西紫林醋业股份有限公司(以下简称:紫林醋业)更新招股书,拟于沪市主板上市,保荐机构为中德证券。

从2016年冲刺至今,7年时间,紫林醋业数次冲刺上市都无疾而终。

此次披露的招股书显示,公司毛利率总体呈现下降趋势,高度依赖的经销商模式或拖后毛利表现;除此之外,本次募资金额超6成将用于产能扩建,在产能利用率出现下降趋势的情况下,此番举措是否可取都需要时间检验。

01

毛利率持续下滑且低于同行

2019年-2022年上半年(以下简称:报告期内),紫林醋业分别实现营收5.47亿、6.20亿、6.20亿、3.03亿;分别实现归母净利润1.04亿、1.01亿、9115.76万、4039.31万;分别实现扣非净利润9613.75万、1.03亿、8283.03万、3773.10万。

公司主要产品有“紫林”品牌的食醋系列产品、料酒和酱油等调味品。其中,报告期内,食醋实现营收依次为5.17亿、5.77亿、5.66亿、2.73亿,占主营业务比例分别为94.69%、93.27%、91.45%、90.54%。

2021年,公司净利润相比2020年同期下降992.19万元,下降幅度9.82%;扣除非经常性损益后的净利润下降2002.95万元,下降幅度19.47%。

紫林醋业表示,如果未来市场竞争持续加剧或者原材料、人员等成本持续增加,而公司无法保持产品市场竞争力或者市场开拓不力,或者无法有效适应市场销售模式转变等,公司将面临市场份额下降、毛利率下降及经营业绩下滑的风险。

市场的竞争的确难言轻松。从全国食醋生产企业的品牌影响力来看,江苏恒顺醋业股份有限公司为镇江香醋的典型代表企业,而在山西省内,“紫林”、“水塔”和“东湖”三大品牌也在角力。

根据恒顺醋业定期报告,该公司市场占有率仅为10%左右,以该公司2021年食醋收入18.93亿元估算,全市场容量约189.3 亿元。紫林醋业作为行业产量第二的企业,按照销售收入测算2021年市场占有率仅有3%。

另外值得注意的是,在紫林醋业的披露中,有一笔2021年公司营业外支出赔偿金60万元为公司支付给恒顺醋业的由于涉及公司对恒顺醋业商标侵权诉讼案件的和解金。

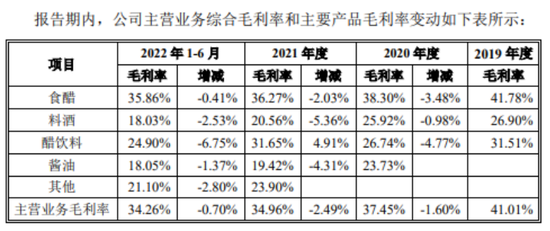

报告期内,公司主营业务毛利率总体呈现下降趋势。紫林醋业主营业务毛利率分别为41.01%、37.45%、34.96%、34.26%,其中2020年-2022年上半年,主营业务毛利率分别下降1.60%、2.49%、0.70%。

紫林醋业表示,2019年至2022年1-6月,公司主营业务毛利率变动主要与公司生产所需原材料、人工成本增加相关。

同时就食醋产品毛利率下降,紫林醋业表示,主要是由于报告期内食醋产品平均销售价格变动以及产品单位销售成本变动综合影响所致。

公司表示,2019年、2020年公司各销售单品销售价格基本保持平稳,公司食醋产品平均销售价格变动主要系公司食醋产品销售结构变动影响,同时由于2019年4月,公司食醋产品销售增值税率由16%调整为13%,相应公司食醋产品不含税单价增加。2020年末,由于生产原材料采购价格上升等因素影响,公司对食醋产品进行了调价,由此公司2021年度、2022年1-6月食醋平均销售价格上升。

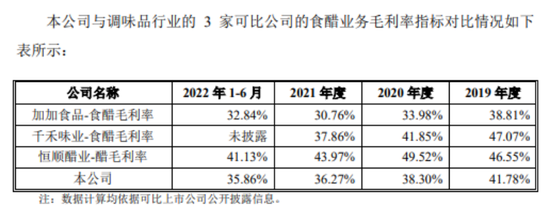

紫林醋业提出,受产品销售价格及销售区域不同、生产所用原材料及配方不同、生产工艺不同等因素的影响,公司食醋毛利率低于同行业可比上市公司。

紫林醋业对此表示,食醋产品销售价格及销售区域的不同导致紫林醋业食醋毛利率低于同行业可比上市公司,各同行业上市公司之间毛利率也存在差异;可比上市公司生产所用原材料及配方不同、生产工艺不同导致同行业上市公司之间毛利率存在差异。

02

经销商占比过高,对毛利率影响不小

事实上,上述因素或许不是导致毛利率低于同行的唯一原因,另一方面或与公司销售模式相关。

报告期内,经销商实现毛利率依次为40.22%、36.76%、34.02%、33.57%;商超毛利率依次为52.27%、47.05%、43.95%、42.09%;自营毛利率依次为63.41%、63.99%、60.55%、48.36%。

针对毛利率的下降,紫林醋业表示,2020年度公司经销商和商超渠道销售毛利率下降主要为公司生产所需原材料采购单价上升,而公司产品售价基本保持稳定所致。2021年、2022年1-6月,公司各渠道销售毛利率下降,主要是由于生产原材料价格上涨导致,其中自营渠道销售毛利率下降较大主要系产品销售品类变化所致。

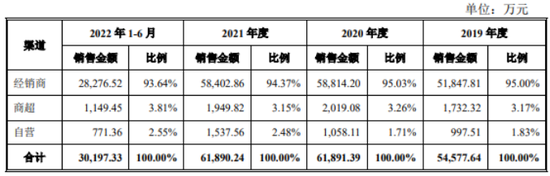

就销售方式而言,紫林醋业产品的销售方式包括经销商、商超以及自营销售等方式,其中经销商是公司主要的销售渠道,报告期内经销商收入占比95%左右。

紫林醋业表示,在公司快速扩张时期,各产品通过经销商的销售渠道,可以将产品及时推向终端,提高产品的市场占有率。

同时公司提出,经销商直接面对终端市场,其服务质量直接关乎公司品牌形象,若部分经销商的经营活动有悖于公司的品牌经营宗旨,将对公司的品牌形象和未来发展造成不利影响。如果经销商不能较好地理解公司的品牌理念和发展目标,或经销商的实力跟不上公司发展要求,或因经销商严重违反合同,将对公司的销售收入造成一定影响。

中国食品产业分析师朱丹蓬对《港湾商业观察》表示,像传统企业,依托经销商的模式,很难说在短时间内有太大的变化。整体而言,经销商比例高有其优势,当然也存在着短板,而未来如何去改善整个渠道结构,应该是朝着多元化的方向发展。

03

产能利用率有所下降仍大幅扩大

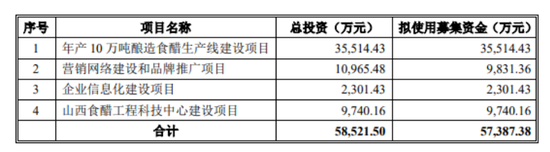

紫林醋业本次拟募集资金5.74亿元,将投资年产10万吨酿造食醋生产线建设项目、营销网络建设和品牌推广项目、企业信息化建设项目、山西食醋工程科技中心建设项目等四个项目,其中食醋生产线建设香项目拟投资3.55亿元,建设进度计划为二年,计划建成后第三年达产。

公司表示,本次规划存在在达产后产能不能充分消化而使募集资金投资项目不能实现预期收益的可能。同时,本次募集资金投资项目的实施将新增固定资产,年折旧额的增加将在短期内影响公司的经营业绩。

根据中国调味品协会统计,近年来公司食醋产量规模居于行业第二,落后于恒顺醋业(600305.SH)的34.5万吨食醋产量。紫林醋业现有食醋系列产品产能达24万吨,报告期内公司食醋产品销售量约20万吨/年。

同时,报告期内,公司原醋产能依次为21.33万吨、24.63万吨、24.63万吨、12.32万吨;原醋产量依次为18.65万吨、20.41万吨、20.25万吨、8.75万吨;产能利用率依次为87.44%、82.88%、82.22%、71.05%。相比较而言,同行业可比公司恒顺醋业(600305.SH)在2022年6月召开的2021年年度业绩说明会上表示,“目前主要产品的产能利用率均在95%以上”。

针对产能利用率下降,紫林醋业表示,2020年公司新增部分固态发酵设施设备投入使用,产能尚未完全释放,产能利用率有所下降。2022年3-4月份期间,由于部分地区疫情防控政策的要求,长途物流交通受到极大的影响,同时叠加公司所在山西太原地区疫情防控的临时收紧共同影响,导致公司2022年上半年食醋生产受到一定的影响,食醋产能利用率有所降低。

广科咨询首席策略师沈萌对《港湾商业观察》表示,从经营的角度很难说合适,但是从作为传统产业企业要上市募资,用途目前只有扩大产能才符合IPO要求。虽然产能利用率较低,但是如果能够开发出更多样的产品,产能仍然可以得到有效利用。(港湾财经出品)

微信号

15618884964