摘要:

白糖: 原糖主力合约昨日窄幅整理,收于21.27美分/磅。泰国2022/23榨季截至3月26日,泰国收榨糖厂44家,尚有13家未收榨。国内现货报价6180~6200元/吨...

摘要:

白糖: 原糖主力合约昨日窄幅整理,收于21.27美分/磅。泰国2022/23榨季截至3月26日,泰国收榨糖厂44家,尚有13家未收榨。国内现货报价6180~6200元/吨...

微信号

15618884964

添加微信

白糖:

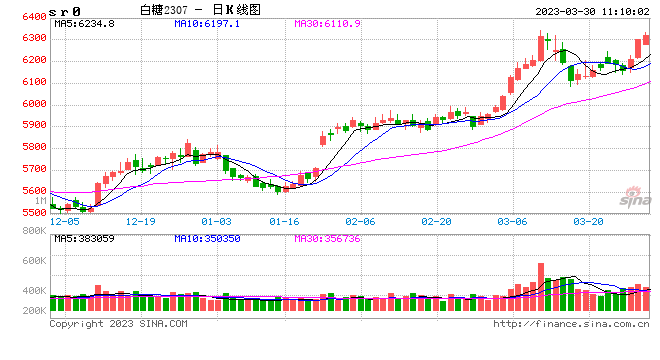

原糖主力合约昨日窄幅整理,收于21.27美分/磅。泰国2022/23榨季截至3月26日,泰国收榨糖厂44家,尚有13家未收榨。国内现货报价6180~6200元/吨,上调40~60元/吨。伦敦白砂糖价格持续走强,需求强进,显示贸易偏紧的问题仍未缓解。未来供应关注巴西开榨情况和后期压榨进度。国内近期消息平淡,市场对于即将公布的销售数据预期乐观,增仓推动下,主力合约持续上行并突破6300元/吨,再次展现强劲势头。预计盘面将在高位中,等待3月产销数据公布。

棉花:

周三,ICE美棉上涨0.25%,报收82.73美分/磅,郑棉CF305上涨1.73%,报收14380元/吨,新疆地区棉花到厂价为14858元/吨,较前一日上涨91元/吨,中国棉花价格指数3128B级为15295元/吨,较前一日上涨104元/吨。国际市场方面,美棉期货价格经历连续两个涨停之后,震荡调整。美棉即将开始种植,市场静待周末公布的种植意向调查报告,预计种植面积大幅下降。国内市场方面,宏观影响逐渐消退之后,郑棉价格持续回弹,纺企观望情绪仍较为严重,后市订单数量不及预期,但市场关注重心已经转向新棉种植方面,预计2023年我国植棉面积减少,棉花产量降幅更大,对郑棉价格形成一定支撑,预计短期郑棉价格震荡偏强,后续关注本周末USDA种植意向报告。

微信号

15618884964

添加微信