摘要:

作为一家老牌民爆领域的上市公司,凯龙股份(002783.SZ)近些年来的业绩表现较为一般,不过仍然没有打消其扩张的步伐。凯龙股份3月29日晚间对外披露显示,公司拟定增不超过8...

摘要:

作为一家老牌民爆领域的上市公司,凯龙股份(002783.SZ)近些年来的业绩表现较为一般,不过仍然没有打消其扩张的步伐。凯龙股份3月29日晚间对外披露显示,公司拟定增不超过8... 微信号

15618884964

作为一家老牌民爆领域的上市公司,凯龙股份(002783.SZ)近些年来的业绩表现较为一般,不过仍然没有打消其扩张的步伐。凯龙股份3月29日晚间对外披露显示,公司拟定增不超过8.5亿元投向葫芦岛凌河化工集团有限责任公司电子雷管生产线技术改造项目、年产 500 万吨精细化工用灰岩生产线建设项目、工业炸药及制品生产线智能化技术改造项目以及补充流动资金。

公开信息显示,凯龙股份的产品有民爆产品、硝酸铵及复合肥、工程爆破服务、建筑石料、纳米碳酸钙。凯龙股份在其定期报告中自我介绍称,公司系我国民用爆破器材行业优势骨干企业,是我国目前品种门类最齐全的民爆生产企业,也是行业内唯一一家具有完整产业链的企业,可以给客户提供综合配套服务,同时公司产品性能优异,在行业内享有较高的知名度。

从盈利能力来看,自2018年以来表现较为一般,2017年-2021年的净利润分别为 1.15亿元、8176.39万元、4997.55万元、5034.26万元、 -4.07亿元。即从上市之初的净利润一度过亿元跌至5000万元附近,2021年甚至出现巨额的亏损。

不过,2021年的业绩亏损主系一次性的商誉减值及资产减值,2021年度计提各类资产减值准备合计4.62亿元。在一次性甩掉财务包袱后,凯龙股份2022年预盈1.4亿元-1.8亿元。

在上述背景下,凯龙股份推出了此次定增案。公司在定增预案中介绍称,此次定增主要是为了推进公司整体发展战略,顺应民爆行业一体化发展趋势和推进产业智能化转型,提升公司行业地位和市场竞争力等。

界面新闻记者注意到,作为对安全生产要求较高的行业,政策层面一直在推动着企业的整合重组。如2021 年 11 月,工信部印发《“十四五”民用爆炸物品行业安全发展规划》,明确提出提高行业本质安全水平,深入推进智能制造,调整优化行业结构,严格执行工业雷管减量置换为工业数码电子雷管政策,全面推广工业数码电子雷管。 同时,还提出支持行业龙头骨干企业实施跨地区、跨所有制重组整合,支持民爆企业联优并强。

从凯龙股份的股权结构来看,公司实控人为荆门市国资委,不过公司董事长长期由公司第二大股东邵兴祥担任,管理层也多为职业经理人。但或正是基于此种股权结构,凯龙股份实现了成功上市及后续不断对外兼并扩张。

根据凯龙股份的定增信息,包括控股股东中荆集团和第二大股东邵兴祥皆会参与至此次定增。另外一个关注点是,第二大股东邵兴祥会否借着此次定增,让自身的持股量一举超过国资一方的中荆集团。

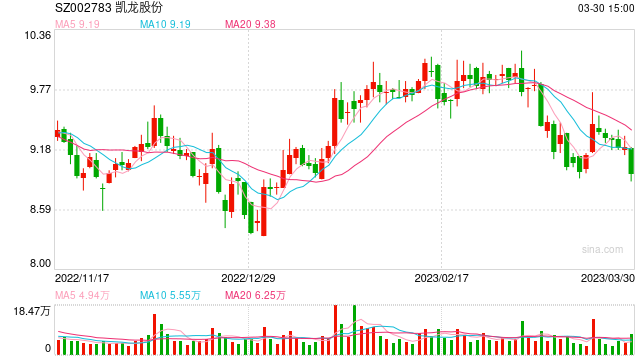

二级市场来看,投资者对凯龙股份的定增并不买账。截止到3月30日中午收盘,公司股价跌幅达3.47%。

微信号

15618884964