摘要:

Alpha投资峰会:2023年动荡依旧,全球资产配置机会在哪里? 来源:华尔街见闻 卜淑情 欧美经济陷入衰退,中国经济持续复苏,投资者如何把握机会? 2023年,在...

摘要:

Alpha投资峰会:2023年动荡依旧,全球资产配置机会在哪里? 来源:华尔街见闻 卜淑情 欧美经济陷入衰退,中国经济持续复苏,投资者如何把握机会? 2023年,在... 微信号

15618884964

Alpha投资峰会:2023年动荡依旧,全球资产配置机会在哪里?

来源:华尔街见闻 卜淑情

欧美经济陷入衰退,中国经济持续复苏,投资者如何把握机会?

2023年,在全球滞胀风险加剧和逆全球化趋势上升的大背景下,政策制定者如何应对?全球大类资产何去何从?投资者又该如何保住自己的资产?

3月29日,由华尔街见闻主办的2023年‘Alpha投资峰会’在沪顺利召开、圆满落幕!本次峰会邀请到国内外顶尖经济学家、政策参与者和知名投资人,聚焦全球宏观经济形势、货币及财政政策前景,深入探讨通胀、利率、房地产、股市、科技等热点话题,分享他们最新的投资逻辑、理念和经验。

参加本次峰会的嘉宾有,曾在1970年代美国“大滞胀”时期创造42倍投资回报神话的量子基金联合创始人吉姆·罗杰斯(Jim Rogers),广发证券首席经济学家郭磊、中银证券全球首席经济学家管涛、摩根士丹利中国首席经济学家邢自强、长江证券首席经济学家伍戈、重阳投资董事长王庆以及德国经济学家、《韧性社会》作者马库斯·布伦纳梅尔(Markus K. Brunnermeier)。

以下是华尔街见闻整理的精华观点,分享给大家:

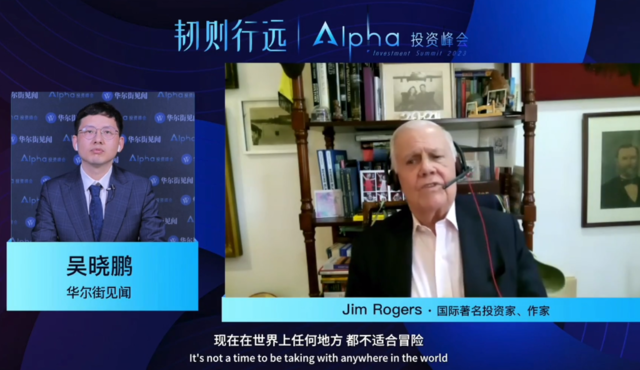

罗杰斯:美国通胀将比1970年代更严重,经济衰退“将是我有生之年最糟”

罗杰斯认为,危机的根源在于过高的债务,美国已从债权国变成了世界历史上最大债务国,每个人的债务都非常高,所以当通胀卷土重来时,情况将比1970年代更糟糕。

罗杰斯说,衰退不会立即发生,可能要到2023年底或2024年才到来。

债务过高是我有生以来最糟的,其导致的经济衰退将是我有生以来最糟的。

在谈及他对主要资产的看法时,罗杰斯表示,股市、债市和很多地方的房地产都存在泡沫,相比之下,大宗商品和实物资产在通胀环境中会表现不错。

罗杰斯还表示,正在关注中国和日本的投资机会。中国的旅游、农业、交通运输和娱乐业等领域在过去三年受到影响,如今可能具有相当大的投资机会,房地产依然相对昂贵。

不过,他告诫投资者:不懂的东西不要投资,应该尽可能少地负债,并了解所投资的每一件东西。

郭磊:中国经济初步复苏,地产投资年度告别负增长,全球流动性年内见底

郭磊表示,今年年内的资产定价本质上由三条线索综合决定:

首先是经济走出谷底。他指出,目前消费和服务业正在高速复苏、基建和新基建项目陆续落地、出口韧性好于预期、新产业出现分化式复苏、房地产在正常恢复年内地产投资年度告别负增长,虽然汽车目前处在景气度没有启动的状态,但总体来看,经济呈现正常复苏的格局。

郭磊估计,鉴于去年底的低基数,2023年全年GDP可能会围绕着6%左右的增速。另外,CPI全年压力不会太大,大概在1.5%-2%之间波动,PPI会确认谷底,年度来看可能会呈现逐季修复的格局。

其次是政策,郭磊认为,政策年内依然会维持着稳增长、扩内需的主基调,政策性开发性金融工具还有明显的发挥空间。

最后是,年内全球流动性有比较大的概率确认谷底,也就是美元和美债会确认顶部。

基于以上线索,郭磊表示对权益资产保持乐观,长期来看A股将呈现出定价有效性,债券资产方面十年期国债收益率还未经历高点。

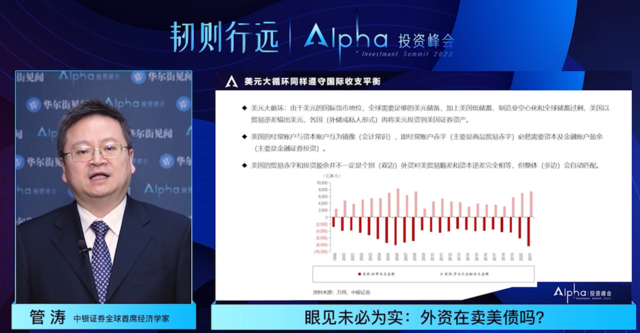

管涛:“美元荒”变本加厉,外资持有美债“名减实增”

针对美债是否遭到全球抛售这一问题,管涛从美元大循环、外资持有美债、宏观映射下的资产组合三方面作出分享。

管涛认为2022年美元大循环依然稳定, 美联储前期放水过猛和美国贸易赤字激增,导致全球美元泛滥。外资持有的大部分美元无处安放,只能涌向美元资产,以稳健收益的生息资产为主。

全球 “美元荒”变本加厉,2022年遭遇的是美联储激进紧缩、资本大量回流美国形成的“美元荒”,而不是全球抛售美元资产的“美元灾”。权益类资产减持创记录,但是没有引发市场流动性危机。

2022年外资持有美债余额是“名减实增”,外资普遍“锁长卖短”。英国和欧元区是买入美债的主力,印度没少买,日本和韩国“被迫”减持,中国减持有所放缓。

管涛表示,美联储紧缩接近尾声、利率见底、美国经济放缓和贸易赤字改善这些背景下,2023年外资回流美国的势头有望放缓,甚至可能出现美债“名增实减”。

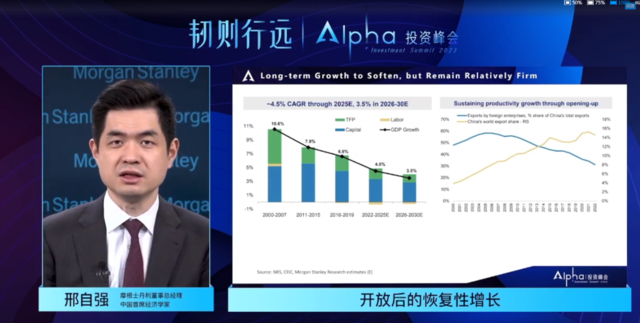

邢自强:亚洲经济增速超越发达国家,中国经济着重啃3大“硬骨头”

邢自强预计,今年全球主要经济体中,欧美经济依然会放缓,美国即使不衰退,也只能实现刚刚摆脱衰退的小幅增长,最大的亮点还是亚洲,特别是中国。今年亚洲包括中国在内,经济增速会显著跑赢发达国家。

对中国而言,今年就是休养生息之年,整个宏观政策的基调依然是相对温和的宽松政策。预计今年消费对GDP的贡献会远远高于去年,带动经济反弹到5.7%。

他说,只要地缘政治形势能够趋于缓和,叠加国内休养生息,对民营企业整个监管环境趋于稳定,那么一两年时间有助于私人部门的信心渐进恢复。

只要房地产不出现像去年这种下滑,它对经济的负面影响会同占GDP的负1.5个点明显收窄,对今年经济实际上一正一负就是一个比较好的结局。

在邢自强看来,中国经济未来还有3大“硬骨头”要啃:金融继续防风险,科技继续补短板,同时对养老以及医保、社保在中国老年化家居的情景下,怎么进一步使它更可持续、维护社会稳定。

王庆:“3+1“宏观冲击出现转折点,市场有望出现“戴维斯双击”

王庆表示看好2023年中国资本市场,尤其股票市场的前景,既有业绩成长,也有估值扩张,市场有望出现“戴维斯双击”。

他认为,2023年疫情、房地产、战争负面影响消退,三者共同作用将有望使上市公司业绩和中国经济出现企稳修复甚至强劲的反弹,同时国际流动性条件在2023年也将出现重要的拐点。

从投资策略上来看,王庆认为要保持一个相对较高的仓位做均衡布局,主要从三个方面遵循长、中、短的逻辑布局:

首先对于短逻辑,就是布局受疫情影响“困境反转”的公司。

第二类机会就是估值回到合理区间的蓝筹股;第三类机会就是未被市场充分关注的细分行业成长股。

在投资策略上一方面要保持足够高的仓位,足够高的多头风险敞口,同时在构建投资组合方面,做好均衡配置、动态调整,抓住经济在经受去年“3+1”的大冲击之后修复的明显的阶段性特点进行布局、动态调整。

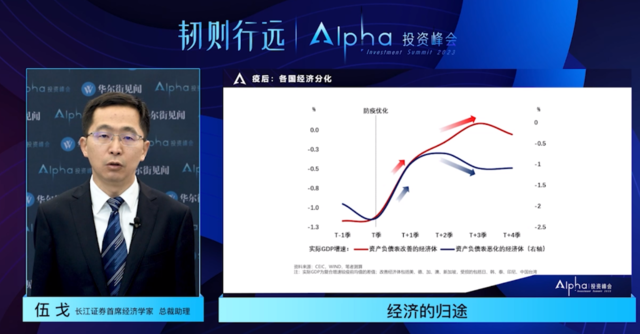

伍戈:亚洲经济体居民资产负债表受到损害

伍戈指出,疫情后各国经济反弹的强度和持续时间存在差异,这些差异与该国疫情间居民及企业的财务状况有关,资产负债表前期受损的国家修复难度更大。亚洲经济体的居民资产负债表都受到了一定程度的损害。

目前中国消费动能正在逐步修复,居民前期积累了高储蓄存款,但储蓄能否转化为高消费,取决于未来经济前景。

与周边国家的房地产修复表现相似,中国房地产明显处于修复过程中,但动力不足,未来需要关注短期变量的影响。

从居民端看,资产负债表受损影响消费恢复,“负债成本最小化”成为大众追求,居民资产负债表受损可能压制购房意愿。从企业端来看,企业追求负债成本或者压力最小化,而非投资利益最大化。

中国的通胀可能仍然来自内需,特别是服务业的自发性修复,通胀的中枢上升也相对比较温和。

综合上述因素考虑,伍戈认为,今年中国经济将呈现出两个阶段,第一个是自发修复期,第二个是平缓期。

马库斯:欧美衰退恐在所难免,适当风险暴露可以提高韧性

马库斯说,通胀可能需要很长时间才能从极高水平回落到美联储2%的通胀目标。一旦通胀深植于价格体系中,就必须采取更加激进的措施,同时也会付出更高的代价。

他认为,美国和欧洲国家都可能陷入轻微的衰退。公共债务的增加以及高赤字比率几乎肯定会导致另一场欧洲债务危机,央行加息对债台高筑的政府造成冲击,政府和央行之间的斗争将更加激烈。

马库斯建议广大投资者:

行动敏捷、及时调整和改进行动,保持信息流通,高效地建立信任,对于整个系统保持韧性非常重要。

着眼于韧性,不要只关注风险,一味规避风险将与机会失之交臂 。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

微信号

15618884964

![银川夜场招聘网信息[轻松赚不压不扣亲招亲带]轻松](http://mip.2532game.cn/zb_users/upload/2024/04/20240407012020171242402048848.jpg)

![温州夜场招聘服务员兼职[稳定收入亲自驻场]素场](http://mip.2532game.cn/zb_users/upload/2024/04/20240407012020171242402024427.jpg)

![合肥场所招聘女服务员信息[生意不愁招满为止]更高](http://mip.2532game.cn/zb_users/upload/2024/04/20240407011020171242342072745.jpg)

![郑州场所招聘服务员信息[赚就要靠自己]急招](http://mip.2532game.cn/zb_users/upload/2024/04/20240407011020171242342011836.jpg)