摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 【方证视点】 “风格”阶段转换 “二八”现象重返——0331 来源:伟哥论事 核心观点 ...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 【方证视点】 “风格”阶段转换 “二八”现象重返——0331 来源:伟哥论事 核心观点 ... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【方证视点】 “风格”阶段转换 “二八”现象重返——0331

来源:伟哥论事

核心观点

从盘口特征看,大盘有望止跌,完成调整走势,并走出新的一轮上涨走势,但在年报及一季报即将集中披露之际,引领大盘上涨的有望是蓝筹及行业龙头来主导,50指数或是攻防兼备的投资品种。

盘面分析

受前期热门的ChatGPT概念等题材板块回落所拖累,昨大盘低开后反复震荡,午后在蓝筹板块的拉升下,止住四连跌,以上涨报收。最终,大盘以上涨0.65%收盘,创业板上涨0.50%,两市总成交量较前一交易日减少3.71%,量能仍在萎缩,资金仍在观望,风险偏好仍低,情绪等待提振,信心等待补充。

量能有所减少,个股活跃度不减,分化有所增加,昨有26家个股涨停,其中有16家个股20%涨停,有26家个股涨幅在10%涨停板之上,有5家个股跌幅在10%以上,无个股跌停,涨幅超过5%个股有131家,跌幅超过5%的个股108家。表现稍好的为家电、煤炭、餐饮旅游、石油天然气、汽车、芯片、半导体等,跌幅较深的为CRO概念、大基建央企、生物育种、能源设备、供销社概念等,赚钱效应仍存,亏钱效应不减,风险偏好低位,蓝筹热度再起,板块仍在轮转,是周四盘口主要特征。

技术面分析

从技术上看,周四大盘高开之后一度冲高,随后一路走低,午后在场外资金的流入下,不但收复当日失地,还以上涨报收,以次高点收盘,并呈价涨量缩的态势。5日、10日均线收复,60日线失而复得,20日线反压,价涨量缩的量价关系代表市场杀跌动力不足,K线组合的不规则“吞没线”,短线大盘还有冲高要求,挑战30日线附近压力,能否站稳在30日线之上,量能能否重新释放是关键。

分时图技术指标显示,15分钟MACD指标及SKD指标重新多头强化,30分钟MACD指标重新多头强化,15分钟SKD指标连续底背离,60分钟MACD指标金叉,60分钟SKD指标底背离,60分钟K线组合“双针探底”,短线大盘有望延续上行走势,但60分钟K线组合的“吊颈线”,也预示着大盘盘中还会有反复。

上证50价跌量增,5日线、10日线、20日线收复,半年线失而复得,价涨量增的量价关系,日线MACD指标的继续多头强化,K线组合的不规则“吞没线”,短线还有上涨要求,并有望形成底部平台向上突破的走势。

科创50价涨量缩,所有均线多头排列并发散,强势特征明显,但价涨量缩的量价背离态势,K线组合的“吊颈线”形态,短线盘中有回调压力,5日均线还有可能面临支撑考验,若5日均线不破,则有望重新走出震荡盘升走势。

创业板价涨量缩,5日线收复,20日线支撑,30日线反压,价涨量缩的量价背离态势,日线MACD指标的即将死叉,短线盘中有回调压力,但日线MACD指标多头强化,也将制约指数盘中回调的空间。

综合技术分析,我们认为,大盘回调蓄势筑底的过程有望完成,“双针探底”态势有望构筑,短线大盘有望企稳回升,量能依旧决定大盘运行的态势及斜率,若量能能够释放,则大盘有望立即走出盘整局势,若量能难以释放,则短线还将绕3250点盘整运行,但震荡仍为以时间换空间,大盘中期向上的空间远远大于向下的空间。

基本面分析

近期,我们注意到,央行3月27日下调0.25个百分点存准金率,并释放5000多亿中长期流动性后,市场流动性结构出现了分化现象,除了隔夜Shibor利率出现回落走势外,1W期及2W期的短期Shibor利率加速上行,1M期Shibor利率高位横盘,价格重心缓慢上移,但3M以上期中长期Shibor利率自央行宣布降准之日起,就走出了持续回落走势,尽管回落斜率有所放缓,但趋势未改变。

从各期Shibor利率表现看,可以得出这样的结论,当前市场短期流动性较为偏紧,市场对短期资金的需求仍较为旺盛,但中长期资金面却保持着较为充裕的态势,各期Shibor利率出现如此差异化的现象,是什么原因所致,对A股市场短期及中期走势将产生怎样的影响?这是市场关心的问题,我们的观点是:经济恢复对资金需求旺盛,全面注册制第一批新股集中发行带来的短期资金压力,A股短期回调不改中期震荡盘升走势,后市还将继续创新高。

其一、稳增长、促改革是今年经济工作的重心,由于内外因素所致,今年经济稳增长的压力非常大,为了实现经济稳增长目标,今年以来,货币政策及财政政策继续保持连续性与稳定性,既有碳减排支持工具等政策性低利率工具期限的递延,也有降准政策的再度推出,推动了投资,刺激了消费,无论是PMI的持续回升,还是投资及消费数据的好于预期,都预示着国内经济已基本走出了底部,呈现良好的复苏态势。

由于国内经济的持续复苏,企业投资增速有所提速,实体经济对资金的需求开始逐步旺盛,这一点从今年2月社会融资规模增量为3.16万亿,比上年同期多1.95万亿,2月份人民币贷款增加1.82万亿,同比多增9241亿,实体经济对资金需求的旺盛局面可从此窥见一斑。经济复苏导致实体经济对资金需求加大,形成了对资金的“虹吸效应”,导致市场流动性偏紧,A股二级市场主要还是存量博弈为主,这是两市量能难以持续保持在万亿之上,A股阶段内难以走强的原因所在。

其二、今年A股实施全面注册制,今年以来新股发行的速度及节奏加快,尤其是主板第一批注册制下的10家股票从3月27日起的集中发行,给筹码的短期供需关系造成了一定的失衡,一定程度上给A股二级市场短期流动性带来了压力,这也就是为什么央行会选在3月27日下调存款准备金率0.25个百分点,释放5000多亿中长期流动性的原因所在,也是为什么本周A股受外盘影响并持续走弱的原因所在。

结合近期的短期资金利率表现,以及A股二级市场的表现,我们认为,央行降准目的之一是为了缓解因新股集中发行给A股二级市场带来的短期流动性压力,在一定程度上也稳定了A股二级市场走势,A股市场成交量也出现了连续过万亿现象,但新股集中发行在一定程度上还是给二级市场带来短期流动性压力,这也就是为什么A股本周走出连续震荡回调走势的原因所在。

其三、近期大盘出现回调走势,除了新股集中发行带来一定的资金压力外,还有就是今年市场结构行情火热,信创、ChatGPT概念及“数字中国”主题推动TMT全线活跃,吸引场内外资金对其趋之若鹜,TMT的最高日交易量占A股当日总交易量超40%,“中特估”带来了国企改革主题投资,“中字头”股在三大运营商及“三桶油”的带领下,也走出了较强的上涨走势,吸引了场内资金的关注,“中字头”+TMT成为今年以来A股两大投资主线。

由于“中字头”+TMT为主导的结构行情如火如荼,尤其是TMT细分赛道股走势的此起彼伏,对存量资金形成了“虹吸效应”,市场形成结构行情的“冰火两重天”现象,一遍是过热的结构行情,持续的赚钱效应,持续吸引资金向主题投资行业转移,另一边低迷的股价表现,难以形成对资金的引力,股价与结构流动性间的负反馈效应,导致资金流出向热点板块转移,一旦热点板块出现获利回吐现象,存量博弈下的大盘出现回调就在所难免。

其四、尽管短期流动性压力较大,短线大盘出现了回调走势,但从中长期资金利率持续走低看,市场中长期流动性还是较为充裕,从历史规律看,一旦全面注册制第一批新股募集完资金后,市场流动性压力将有所减缓,短期资金利率也将出现回落走势,第一批新股登陆二级市场之日,就是流动性利空出尽之时,届时A股将有望重启升势,走出一轮新的上涨走势,挑战并站在3424点之上,还是大盘第一阶段目标。

尽管近日TMT多数个股走出了获利回吐的回调走势,尽管三大运营商仍难续强势,但科技上游的半导体、电子走强,“中字头”在“三桶油”的带领下也出现了企稳态势,市场结构行情的两大主线未变,加之有业绩支撑的蓝筹股助威,大盘并未出现深幅调整,3220点附近对大盘形成了较强的支撑,一旦第一批新股发行完的“靴子”落地,那么大盘有望走出盘整局势。

操作策略

随着全面注册制主板第一批新股发行即将结束,市场流动性可谓“利空出尽”,但短期内难以立即反转,加之4月份上市公司年报及一季报的集中披露,市场风险偏好降低,资金开始采取防守反击策略,这是昨蓝筹重新走强,但中小市值股走弱,“二八”现象出现的内在逻辑,我们认为,对业绩的风险厌恶,“二八”在阶段内有望成为盘口的主要特征,并有望贯穿整个4月份,4月底业绩利空出尽,5月风险偏好有望重新提升。

昨大盘在“三桶油”及蓝筹股走强推动下,走出了探底回升的反弹走势,60日线失而复得,3250点收复,从盘口特征看,大盘有望止跌,完成调整走势,并走出新的一轮上涨走势,但在年报及一季报即将集中披露之际,引领大盘上涨的有望是蓝筹及行业龙头来主导,50指数或是攻防兼备的投资品种。操作上,轻指数、重个股,逢低关注上证50、“双创”50股、“中字头”股、券商、TMT中的底部股、半导体、新能源、生物医药、电力设备及“三低”股,回避近期涨幅过高股及垃圾股。

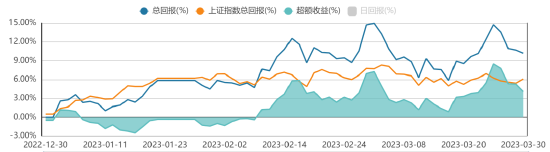

择时模拟股票组合

图表1:2023模拟股票组合

数据来源:方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图

微信号

15618884964