摘要:

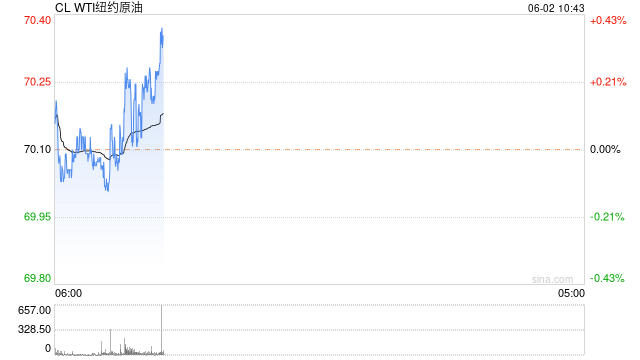

原油:美联储6月或暂停加息,风险偏好回升带动油价反弹 【行情回顾】 6月1日,NYMEX原油期货07合约70.10涨2.01美元/桶或2.95%;ICE布油期货换月0...

摘要:

原油:美联储6月或暂停加息,风险偏好回升带动油价反弹 【行情回顾】 6月1日,NYMEX原油期货07合约70.10涨2.01美元/桶或2.95%;ICE布油期货换月0... 微信号

15618884964

原油:美联储6月或暂停加息,风险偏好回升带动油价反弹

【行情回顾】

6月1日,NYMEX原油期货07合约70.10涨2.01美元/桶或2.95%;ICE布油期货换月08合约74.28涨1.68美元/桶或2.31%。中国INE原油期货主力合约2307跌8.5至500.9元/桶,夜盘涨12.1至513元/桶

【重要资讯】

1. 美国至5月26日当周EIA原油库存 448.8万桶,预期-138.6万桶,前值-1245.6万桶。EIA汽油库存 -20.7万桶,EIA精炼油库存 98.5万桶。

2. 欧洲ARA中心的燃料油库存从上周的135.7万吨降至124.6万吨。欧洲ARA中心的汽油库存从上周的132.2万吨上升至134.1万吨。

3. 美国页岩油企EOG资源公司CEO:今年晚些时候石油市场将供应不足。

4. 据欧佩克+消息人士称,欧佩克及其盟友不太可能在6月4日的会议上宣布进一步减产。

5. 伊拉克石油部门:5月份原油出口量为330.5万桶/日。

6. 新加坡企业发展局(ESG):截至5月31日当周,新加坡轻质馏分油库存下降96万桶,至1513.1万桶的一个多月低点。新加坡中质馏分油库存增加12.8万桶,达到795.7万桶的一个多月高点。新加坡燃油库存增加145万桶,至1893.7万桶的两周高位。

7. 美联储-哈克:接近达到维持利率不变的临界点,在6月跳过加息是审慎的选择、布拉德:利率处于限制性水平的低端,通胀前景是好的但仍需保持警惕。

8. 美国众议院通过债务上限法案,法案递交至参议院闯关。白宫方面正逐个向参议员兜售该法案。

【行情展望】

供应方面,周末OPEC+会议即将召开,OPEC+关于产量计划和组织内部团结性的表态较为关键,但从当前消息看其或维持原有产量政策不变,警惕OPEC+超预期的会议决议。宏观方面,美国众议院已经通过债务上限法案,法案递交至参议院,大概率协议终将达成,短期利好风险偏好,此外,美国利率政策方面显示一定积极信号,即美联储官员表示6月应暂停加息,风险资产价格有所反弹。5月OPEC减产约50万桶/日,供应收缩和需求持稳的情况下原油基本面仍有支撑,美联储议息会议前关注宏观情绪扰动,预计短期油价延续震荡为主,短期震荡思路,布油参考70-80美元/桶。

沥青:供应大致平稳,沥青相对坚挺

【现货方面】

6月1日,国内沥青市场均价为3886元/吨,较昨日价格持稳。原油价格继续走跌,成本端利空市场,不过,由于受原料短缺影响,多数地炼沥青停产或减产,且整体厂库水平处于低位,沥青现货价格较为坚挺,同时,沥青期货盘面价格也表现出了一定抗跌性。

【开工方面】

5月30日国内沥青总产量共计8.68万吨,环比增加0.3万吨或3.58%。山东以及华东地区个别炼厂供应提升,带动整体产量增加。

【库存方面】

截止2023年5月30日,新样本国内54家沥青样本生产厂库库存共计104.5万吨,环比增加1.4万吨或1.4%。老样本54家沥青生产厂库库存共计102.5万吨,环比增加0.8万吨或0.8%。新样本国内沥青76家样本贸易商库存量(原企业社会库库存)共计172.8万吨,环比增加2.4万吨或1.4%。老样本国内沥青70家样本贸易商库存量(原企业社会库库存)共计152.7万吨,环比增加0.5万吨或0.3%。

【行情展望】

炼厂即期生产利润仍然偏低,沥青供应进一步增加的驱动不足,山东地区供应相对平稳,华东地区主力炼厂维持间歇性生产为主,部分转产或降产带动供应缩减,6月沥青供应或持平于5月份,百川资讯给出6月份266.7万吨的排产计划;需求端而言,降雨天气和资金问题使得下游需求表现疲弱,下游开工情况持续低迷。整体而言,比照疲弱的需求,沥青供应相对保持高位,沥青仍有一定的累库压力,但整体供需矛盾仍较有限,原料紧缺问题尚未证伪,沥青裂解价差相对高位。单边震荡思路,08合约区间参考3550-3780元/吨。

PTA:油价反弹但供需预期偏弱,PTA反弹空间受限

【现货方面】

昨日PTA期货涨幅扩大,现货市场商谈尚可,基差先弱后强,午后递盘基差上涨,但贸易商出货谨慎,高基差成交有限,零星聚酯工厂买货。本周及下周货源主流在09+105~115有成交,个别略高,价格商谈区间在5450~5610附近。6月中在09+100有成交。主港主流货源基差在09+110。

【成本方面】

昨日亚洲PX下跌2美元/吨至955美元/吨,PXN略修复至392美元/吨附近;PTA现货加工费修复至396元/吨附近,TA09盘面加工费390元/吨。

【供需方面】

供应:独山能源250万吨重启,威联化学重启未出产品,亚东75万吨停车,三房巷120万吨装置停车,至周四PTA负荷调整至72.7%(+0.9%);

需求:本周个别工厂近期提负较快,聚酯负荷整体继续提升至92.2%附近(+2.1%),产能基数增加120万吨至7485万吨。江浙终端开工率局部调整,订单分化。加弹、织机、印染开工分别为83%(+1%)、74%(+1%)、77%(+0%)。新订单上针织略偏弱些,经编和圆机多生产前期订单为主;喷水订单局部尚可,表现较优的品种主要是仿醋酸和仿棉类产品。但终端坯布常规品价格跟进困难,坯布现金流整体环比走弱。

【行情展望】

美联储票委支持6月暂停加息,且中国5月制造业PMI超预期,市场情绪好转,国内化工整体受到提振。5月底多套PX装置集中重启,PX供需逐步转弱,短期PX基本面支撑偏弱,绝对价格随成本端波动。个别PTA装置临时检修,短期PTA开工率偏低,加上下游聚酯负荷提升至年内新高,短期PTA受到提振。但6月中上旬前期检修装置陆续重启预期,中下旬PTA仍存累库预期,对基差提振有限,PTA绝对价格反弹空间受限。操作上,TA09关注5500-5600附近压力,可轻仓试空;中期TA-SC价差仍可逢高滚动做缩。

乙二醇:油价有所反弹但供需预期偏弱,短期MEG低位窄幅震荡

【现货方面】

昨日乙二醇价格重心低位整理,市场商谈一般。个别乙二醇盘面回落明显,日内现货市场延续弱势,现货成交在09合约贴水73-77元/吨附近,场内买气一般,整体成交区间较窄。美金方面,乙二醇外盘重心回落下行,人民币持续贬值买盘跟进一般,6月船货主流商谈在467-472美元/吨附近,融资商适量询盘。

【供需方面】

供应:乙二醇整体开工54.52%(+1.60%),其中煤制乙二醇开工59.04%(+5.59%),乙二醇产能基数上调100万吨至2747.5万吨。

库存:华东主港地区MEG港口库存约101.2万吨附近,环比上期减少4.8万吨。

需求:本周个别工厂近期提负较快,聚酯负荷整体继续提升至92.2%附近(+2.1%),产能基数增加120万吨至7485万吨。江浙终端开工率局部调整,订单分化。加弹、织机、印染开工分别为83%(+1%)、74%(+1%)、77%(+0%)。新订单上针织略偏弱些,经编和圆机多生产前期订单为主;喷水订单局部尚可,表现较优的品种主要是仿醋酸和仿棉类产品。但终端坯布常规品价格跟进困难,坯布现金流整体环比走弱。

【行情展望】

本周乙二醇开工率继续回升,且6月三江石化新装置负荷提升,后期MEG供应将逐步增加,另外,6-7月起乙二醇内外盘供应有所增加;尽管下游聚酯负荷提升至92%偏上,但对MEG平衡表影响有限。短期MEG在市场情绪好转及油价反弹下有所支撑,但后期如果成本端继续走弱,MEG仍将承压,短期MEG在区间3900-4100窄幅震荡。操作上,观望。

短纤:供需偏弱,短纤加工费压缩为主

【现货方面】

昨日早盘聚酯原料带动直纺涤短期货适度反弹,现货多维稳,期现基差维持,主流07+100~+180元/吨。下午在棉花暴涨带下,直纺涤短及PTA 也快速跟涨,现货方面成交部分放量,主流产销100-200%,平均112%。半光1.4D 直纺涤短江浙商谈重心7200-7350元/吨,福建主流7250-7300元/吨附近,山东、河北主流7300-7400元/吨送到。

【供需方面】

供应:因三房巷20万吨减停,且产能基数调整,直纺涤短开机负荷下调至79%。

需求:纯涤纱维持优惠走货,销售一般,部分地区减产力度加大。

【行情展望】

目前短纤加工差尚可,短纤负荷仍在提升,且有新装置产量释放,而下游涤纱需求依旧疲软,纱厂成品库存高位,部分地区减产力度加大,短纤供需依然偏弱。昨日在棉花大涨及原料PTA反弹带动下,短纤绝对价格收到支撑,但供需偏弱格局下反弹受限。策略上,PF07在7200以上短空;PF07-TA07价差在1600偏上滚动做压缩。

苯乙烯:进口增加传闻,苯乙烯近月有所转弱

【现货方面】

昨日华东市场苯乙烯冲高回落,随着商品集体反冲,然而贸易商逢高出货,午后承压走势,下游刚需谨慎采购,行业利润持续亏损。至收盘现货7970-8070,6月下7970-8060,7月下7770-7840,8月下7580-7620,单位:元/吨。美金市场整体平稳,由于欧洲需求回落,部分中东和东南亚货源卖盘增多,进口增量明显,内外盘价差保持顺挂,6月纸货945对975,7月到船货买盘945 LC90,单位:美元/吨。

【成本方面】

昨日纯苯窄幅整理为主。全天价格随着上下游价格波动为主,商谈水平与昨日相对持稳。截止收盘江苏港口现货卖盘6550元/吨,6月下商谈6550/6600元/吨,7月下商谈6560/6620元/吨,8月下商谈6560/6620元/吨,FOB韩国7月一单成交在733美元/吨。

【供需方面】

供应:广东石化装置重启,苯乙烯负荷提升至66%附近。

需求:下游ABS/PS装置利润持续亏损,成品库存高位运行,行业开工尚且维持生产,原料采购采购,EPS开工平稳,订单跟进尚可。

【行情展望】

昨日听闻苯乙烯中东进口有增量,苯乙烯走势冲高回落,基差有所回落,EB7-8价差有所收窄。基本面来看,6月苯乙烯装置检修集中,国内供应明显减量,6月苯乙烯整体仍存去库预期。但下游整体开工有所走弱,其中PS和APS负荷下降,7月随着苯乙烯装置重启加新装置投产,苯乙烯供需预期仍偏弱,且目前非一体化装置盈利,苯乙烯价格反弹承压。成本端来看,原料纯苯供需面仍偏弱,纯苯无明显反弹驱动。整体来看,在苯乙烯估值偏高、供需预期偏弱下价格反弹空间有限,但6月苯乙烯仍以去库为主,且港口库存不高,苯乙烯走势仍较反复。策略上,EB07在7800以上偏空操作;EB07-BZ07价差在900-1200区间操作,目前价差逢高做缩为主。

PVC:弱需求不改下,PVC难看到趋势性反转

【PVC现货】

国内PVC市场价格上行,基差报盘变化不大,点价货源优势不明显,部分实单有小幅商谈空间。下游采购积极性不高,观望意向较强,现货市场成交气氛偏淡。5型电石料,华东主流现汇自提5600-5680元/吨,华南主流现汇自提5680-5770元/吨,河北现汇送到5500-5600元/吨,山东现汇送到5500-5600元/吨。

【电石】

电石价格整体稳定观望,电石厂积极出货,下游到货稳中有增,原料价格仍有下行的可能性。在此情况下,不排除后续电石价格仍有下行空间。目前各地PVC企业电石到厂价格为:山东主流接收价3520-3650元/吨;山西榆社陕西自提3050元/吨;陕西北元乌海府谷货源到厂价3150元/吨。

【PVC开工、库存】

开工:截至6月1日,PVC整体开工负荷率72.71%,环比下降1.74个百分点;其中电石法PVC开工负荷率71.54%,乙烯法PVC开工负荷率76.49%。

库存:截至5月26日,国内PVC社会库存在48.55万吨,环比减少1.01%,同比增加45.28%;其中华东地区在38.15万吨,环比增加0.553%,同比增加43.32%;华南地区在10.40万吨,环比减少6.31%,同比增加52.94%。

【行情展望】

国内商品情绪有所好转,PVC修复性反弹。基本面看,电石方面价格松动,采购价也跟随下移原料成本端驱动偏空。供需面仍是弱需求主导,内需逐步进入淡季,具体看订单转弱,采购多为刚需,对PVC价格大幅向上的驱动不足;海外需求疲弱,加之雨季预期,悲观为主。库存方面短期库存去化属预期内,后续的去库延续性及去库力度是主要关注点。短期维持偏空思路对待。

甲醇:港口库存去化近10%,短期消息扰动频发单边观望为宜

【甲醇现货】

内蒙古甲醇主流意向价格在1850-1900元/吨,生产企业出货为主,下游按需采购为主,价格弱势整理。山东地区今日主流成交在2100-2150元/吨,价格盘整为主。广东市场偏弱整理,主流商谈在2070-2100元/吨,成交一般。太仓甲醇市场稳中推升,价格在2140-2180元/吨,持货商惯性拉高排货,但需求跟进十分有限,成交放量一般。

【甲醇开工、库存】

开工率:截至6月1日,国内甲醇整体装置开工负荷为65.06%,较上周上涨0.06个百分点,较去年同期下跌7.88个百分点。

库存:截至6月1日,沿海地区甲醇库存在79.4万吨,环比下降7万吨,跌幅为8.1%,同比下降19.1%。整体沿海地区甲醇可流通货源预估29.6万吨附近。

【行情展望】

估值来看,前期盘面在2000附近提前交易煤价大跌预期,折算坑口煤价在550左右,后续煤炭补跌扰动趋弱。供需看,部分产区大装置重启予以供应增量,关注后续利润压力是否引发重启推延情况。需求端伴随利润修复开工积极性尚可,MTO端部分装置计划重启予以增量需求。短期看在弱基本面下甲醇反弹乏力,且近期消息扰动频繁,单边建议观望。

尿素: 供应中长期维持宽松水平,预计盘面维持偏弱运行

UR2309

【当前逻辑】

1.现货市场看,国内尿素市场先跌后涨,截止稿前山东中小颗粒主流出厂2040-2090元/吨,均价较上周下跌60元/吨;

2.供需面看,在前期进入下滑通道时,工厂为缓解出货、库存压力,一天内多次调价,场内低价也较为混乱,加之北方内蒙、陕西等地气温骤降,农需拿货则有所延迟,高氮复合肥生产也多是按需跟进,并未出现大单。近期国内外价格出现近100-200元/吨的利润价差,贸易商也多在与工厂商谈;印标消息传言叠加北方气温开始回调转暖、雨水增加,下游逢低采入后,工厂新单增加,加之外围区域工厂物流运输偏紧张,商谈重心也随之上移;

【观点与策略】

综合来看,尿素或仍有小幅拉涨空间,但随着农需采购时间的缩短,行情或由涨转为稳定。操作策略方面,建议单边逢高空思路不变,沿下边际离场[1550, 1600],仅供参考。

LLDPE:短期的投机和下游补库需求将提振盘面价格

L2309

【基本面情况】

1.供需面看,根据隆众口径PE供应压力不大,但是生产企业库存在偏高水平,较年内低点涨56.12%,较年内最高点跌22.03%。生产企业库存虽然偏高, 但是若持续去库,市场心态将偏强,对市场支撑也较强,而一旦下降至3年来的新低,市场更会抗跌,基差也将回归高位;若生产企业挺价,库存小幅上涨,业者对需求的担忧情绪将进一步加深,市场价格也会下跌较快。所以说生产企业去库节奏,关系到聚乙烯市场的短期节奏;

2.现货端,预计下周聚乙烯现货价格窄幅下跌为主,华北主流7042价格7650-7750元/吨左右;

【观点和策略】

综合来看,短期LL库存结构压力不大,PDH利润不足以推动供应大幅上量,在宏观驱动下,短期节奏较为紊乱,不建议过分追空。操作策略上,LL单边建议波段操作为主,逢低买入,预计波动区间预计在[7600,7850];关注L09-01近远月套利机会,仅供参考。

PP:国内和海外需求不振,中长期仍面临下跌压力

PP2309

【基本面情况】

1.供需面情况看,根据隆众口径,预计6月PP盘面走势处于供应端与需求端激烈博弈时段,宏观面美国债务上限问题基本达成协议,空头影响提前消耗。新增扩能影响供应端预期增量明显,需求端关键看出口订单跟进情况,内需虽能拉动部分需求,但需求端边际需求难以实质推进。成本端因丙烷走跌略有松动,但油价仍有探涨预期,锁定生产端成本,预计6月市场处于消耗社会存量偏弱运行局势,重点关注需求端及供应端变量关系;

2.现货端,华东现货市场拉丝主流价格在7050元/吨,较上一工作日跌100元/吨;华北市场主流价格在6950元/吨,较上一工作日跌50元/吨;华南市场主流价格7200元/吨,较上一工作日跌50元/吨,西北市场主流价格在7000元/吨,较上一工作日跌50元/吨;美金市场收于930美元/吨,较上一工作日持平。

【观点和策略】

总体看,短期需求跟进不足压制盘面走势,PP反弹空间不大。因此操作策略方面,单边建议偏空思路为主,短期波动区间在[6800, 7000];持续关注L-P价差扩大机会,仅供参考。

免责声明

本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本报告反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本报告旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

广发期货有限公司提醒广大投资者:期市有风险 入市需谨慎!

微信号

15618884964