摘要:

作者丨晓宇 科创板上市计划停滞两年后,今年六月底连连数字再向港交所提交招股书,进入IPO上市流程。随着全球跨境贸易线上化趋势明显,以及来自越来越多的国际市场参与者的竞争...

摘要:

作者丨晓宇 科创板上市计划停滞两年后,今年六月底连连数字再向港交所提交招股书,进入IPO上市流程。随着全球跨境贸易线上化趋势明显,以及来自越来越多的国际市场参与者的竞争... 微信号

15618884964

作者丨晓宇

科创板上市计划停滞两年后,今年六月底连连数字再向港交所提交招股书,进入IPO上市流程。随着全球跨境贸易线上化趋势明显,以及来自越来越多的国际市场参与者的竞争,跨境支付的前景备受看好,不过行业竞争也会更加激烈。

为何急于IPO

毫无疑问,连连数字急于IPO的背后是现金流。

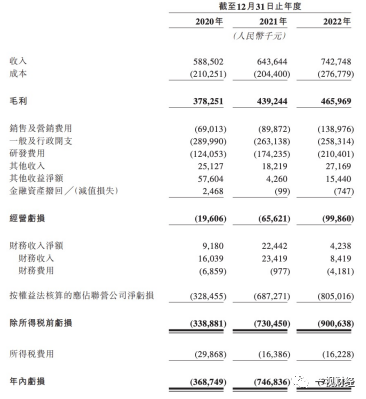

2020年-2022年,连连支付分别净亏损3.69亿元、7.47亿元、9.17亿元,三年合计亏损约20亿元,这一数字已经超过了其三年营收总额。

另一佐证是,连连支付和运通于2020年成立了合资公司连通,其中连连支付持有50%股权,但没有控股权。连连支付对此需要支付24亿元注册资本,如今还差1.3亿元需要今年内支付完毕。

真正支撑连连支付运作的是其融资能力,连续三年时间从资本市场拿到了超过40亿元融资资金。

2018年,连连数字先后进行了A轮和B轮两次融资,募集资金共26.76亿元,估值达到70亿元。其中,光大通过认缴股本和转让注资1.12亿元,红杉和博裕也在B轮各自注资5340万元。

2019年6月,连连数字完成C轮融资,中金、财通等机构进入,合计拿到资金3.5亿元,估值涨到120亿元。

2020年10月,连连数字再次启动D轮融资,泰康保险等进入,拿到10.9亿元资金,估值继续涨到150亿元,每股成本增至15.01元。

细看之下,连连数字的收入主要有两个来源,即数字支付服务和增值服务。连连数字按照交易额一定百分比向客户收取服务费,或按每笔交易收取固定服务费。

从招股书来看,连连数字近九成收入来自数字支付服务。报告期内,公司数字支付服务收入由2020年的人民币537.9百万元增至2021年的人民币588.0百万元,进一步增至2022年的人民币630.1百万元,分别占公司2020年至2022年总收入的91.4%、91.3%及84.8%。

但是在利润端,与营收增长势头不同,公司近三年的毛利分别为人民币378.3百万元、人民币439.2百万元及人民币466.0百万元,净亏损3.69亿元、7.47亿元及9.17亿元。

对于持续亏损,连连数字表示:数字支付方案公司前期需要大量投资,尤其是技术平台的升级与完善等。

除经营亏损的影响之外,合资公司连通投资的亏损也是原因之一。该公司是连连数字与美国运通的关联公司于2017年成立的合资企业,并于2020年8月正式开始运营。

2020年至2022年,连连数字承担按权益法核算的联营公司净亏损分别为3.28亿元、6.87亿元及8.05亿元,分别占连连数字各年净亏损的89.1%、92.0%及87.8%。

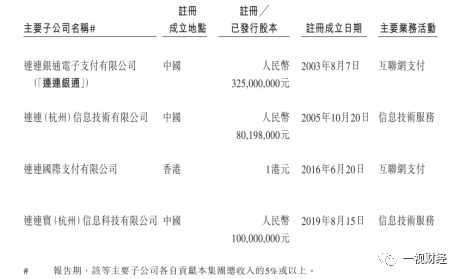

与此同时,连连数字旗下还拥有数家子公司,包括连连银通电子支付有限公司、连连信息技术有限公司、连连国际支付有限公司、连连宝信息科技有限公司等企业。

近年来,连连数科对旗下子公司的投资金额有所降低,但应付款项却逐年升高。招股书显示,2020-2022年,连连数科应付子公司款项分别为3701万元、1.37亿元、3.26亿元,亦呈上升趋势。

沉重的现金贷包袱

总体来看,连连数字的发展可以分为两个阶段。

2011年,连连数字获得了中国人民银行颁发的《支付业务许可证》,可以开展互联网支付、移动电话支付业务。当时,支付宝、腾讯拥有庞大的用户群和资金,而快钱、易宝、汇付天下、拉卡拉等独立的第三方支付企业凭借支付网关模式立足于市场。群雄竞逐下,连连数字的表现并不突出。

直到2016年,连连数字开始转型跨境支付。首先开始布局跨境电商支付业务,在香港设立第一家海外办事处。两年后,连连数字进入英国、爱尔兰、巴西。

随着国际化战略的开启,连连数字吸引了众多机构投资者的关注,再加上国内跨境支付领域迎来了史上最严监管,大量“无证”经营跨境支付的企业被清出。在此背景下,连连数字合规的优势尽显。随后,从2018年开始,连连数字接连获得大额融资。

值得注意的是,连连数字第一次IPO无疾而终,或许被频繁涉非吸案件、现金贷以及数据合规性问题所拖累,影响了其科创板上市

此前据中国网财经报道,中国裁判文书网公布的多条裁判文书均与连连支付有关。据不完全统计,连连支付为善林金融、e租宝下游渠道公司等十多家非吸平台、一家互联网彩票平台提供过支付通道。连连支付还被大量用户投诉“进行不明扣款”,涉及为“好分期、还呗、上海永达小贷、货车帮”等平台的还款和“会员服务费”。

早在2017年12月下发的《关于规范整顿“现金贷”业务的通知》中规定:各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定,禁止发放或撮合违反法律有关利率规定的贷款。不得撮合或变相撮合不符合法律有关利率规定的借贷业务;禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。

此外,连连集团旗下第三方大数据风控服务提供商有盾网络业务涉及数据合规性问题。有盾网络全称杭州有盾网络科技有限公司,成立于2015年9月,由连连数字科技有限公司100%控股,有盾网络主要业务则是为互金平台提供人脸识别系统服务,其官网显示,有盾服务的客户数量已超过4000家,这其中包含大量现金贷平台。随着几家头部数据平台被警方调查,大数据行业遭遇整顿。

不过,笔者认为,旧疾不应该再成为连连支付此次IPO的累赘,毕竟早在2018年中旬,连连支付就宣布停止为无放贷资质现金贷提供支付。

跨境支付加入快车道

截至目前,连连数字已服务十余个传统领域的超万余家商户,累计交易规模超过7.25万亿元人民币。

在跨境电商平台收款方面,连连跨境支付已支持包括Wish、亚马逊全站点、eBay、Shopee、Souq、Cdiscount、Mercado、Rakuten、JD.ID等在内的20+全球电商平台收款,帮助中国企业实现与全球多个市场“共振互联”。

值得一提的是,在连连数字递交上市申请之前,另一家跨境支付服务商PingPong于2020年9月,开始接受中信证券辅导,并向浙江证监局提交了深交所创业板IPO辅导备案。

通过股权变更,PingPong完成了香港公司FLC3 (Hong Kong) Limited对实体公司的控制权转移后,PingPong或已搭建了VIE结构,并将转道港交所上市。

显然,跨境电商的兴起使得跨境支付需求越发明显。根据弗若斯特沙利文的资料,全球贸易总额由2018年的51.0万亿美元增加至2022年的64.0万亿美元,复合年均增长率为5.8%。全球跨境电商渗透率于2022年仅为7.5%,预期到2027年将达12.2%,不难看出,全球贸易市场规模巨大且逐年稳步增长。

目前,C端、B端服务界限明晰。随着跨境电商市场趋于饱和,跨境支付多元服务商要更加发力供应链服务、供应链金融、海外市场B端服务,在满足客户需求的同时提升自身盈利水平。

作为支付服务商,连连数字需要精益运营,找准快速发展的行业与机会。在此背景下,符合当地监管规定、打赢价格战、应对汇率变化等都是亟待解决的问题。

整体而言,随着跨境支付市场将更加繁荣,竞争也会随着新进入者的增加而愈发激烈。连连数字凭借其境内外全牌照、产品的齐全程度以及股东方、投资方背景,势必要把握此次上市新机遇。

微信号

15618884964